نگاهی به اوضاع بغرنج بیمه های دندانپزشکی در ایران

در این نوشته با عنوان کلی نگاهی به اوضاع بغرنج بیمه های دندانپزشکی در ایران ،به بررسی اجمالی بندهایی از قانون و تعرفه بیمه های دندانپزشکی یکی از ارگانهای بیمه خواهیم پرداخت و در این میانی نامی از این شرکت بیمه -که از قضا یکی از بیمه های بزرگ با پوشش گسترده در ایران می باشد-نخواهیم برد چرا که قصد این نوشته بیشتر آگاهی شما خواننده بوده و به هیچ وجه قصد تخریب و جوسازی درمیان نیست. اما شرایط حاکم بر این بیمه را کما بیش به سایر شرکتهای بیمه کننده اصلی نیز می توان تعمیم داد. به امید اینکه نگاه ما نگاهی سازنده و با نقد منصفانه تلقی گردد .

هدف ازبیمه چیست؟

اصولا بنا بر منطق بیمه، افراد بخشی از درامد خود را ماهانه یا سالانه به یک شرکتهای بیمه پرداخت می نمایند که در صورت بروز خسارت در مورد بیمه شده،شرکت بیمه تمام یا بخشی از خسارت وارده را بر حسب تعهد خود جبران نماید. این مساله در اغلب جوامع کارمندی و کارگری ایران تقریبا حالت اجبار دارد و افراد چه بخواهند یا نخواهند، بخشی از مبلغ درامد ماهانه انها کسر شده و به حساب بیمه واریز میگردد. دراین مقال مقصود ما بیشتر بیمه سلامت و بطور خاص بیمه دندانپزشکی است.

بخشی از تعهدات بیمه هایی از قبیل تامین اجتماعی، نیرو های مسلح،خدمات درمانی و … شامل خدمات دندانپزشکی می باشد. با توجه به اینکه خدمات دندانپزشکی به ذات و در همه جای جهان خدماتی نسبتا گران قیمت محسوب میشوند ،بخش عمده ای از جامعه کارمندی و کارگری ما به خدمات این گونه بیمه ها بسیار وابسته هستند چرا که درامد ماهانه آنها غالبا کفاف پرداخت هزینه خدمات دندانپزشکی خود وخوانواده شان در مراکز خصوصی را نمیدهد. تا اینجای کار میتوان به سنگینی این بار بر دوش سازمانهای بیمه گر اقرار کرد. به عنوان مثال ممکن است خیلی از افراد در طول عمر خود با مشکلاتی مثل سرطان یا بیماریهای قلبی و عروقی،دیابت و … مواجه نشوند. اما بسیار به ندرت میتوان فردی را یافت که هیچگاه به خدمات دندانپزشکی نیاز نداشته باشد. هر انسان بطور طبیعی 34 دندان دارد و مشکلات بهداشتی درمانی در این زمینه در کشوری مانند ایران بخش مهمی از سیستم پزشکی را درگیر خود مینماید.

تا اینجا از سنگینی بار بیمه کنندگان در زمینه بهداشت دهان و دندان گفتیم. اما متاسفانه با نگاهی اجمالی به سیستم بیمه های بزرگ در این زمینه میتوان به این نتیجه رسید که این بیمه ها در بسیاری از موارد ناکارامد بوده و نقش آنها در حمایت از بیمه شدگان در زمینه مشکلات دهان و دندان بسیار تشریفاتی و در حد رفع و رجوع و سلب مسوولیت است. تعرفه های غیر واقعی و عدم پذیرش درمانهای جدید و پیشرفته و واپسگرایی به ظاهر عمدی و عدم نظارت درست و اصولی بر درمانهای انجام شده در مراکز طرف قرارداد، از ابتدایی ترین مشکلاتیست که به چشم می خورد.با نگاهی به تعرفه و ضوابط یکی از این بیمه ها ،نکاتی به ذهنم رسید که در این نوشته به نظر شما عزیزان میرسانم و خوشحال میشوم که چنانچه در این میان دچار اشتباه یا کج فهمی هستم بنده را یاری و روشن بفرمایید چرا که احساس میکنم در این بین هدف اصلی بیمه ها که همانا ارتقا بهداشت عمومیست زیر سوال رفته و در بسیار از موارد با تصمیمات نادرست سبب آسیب به بهداشت عمومی نیز گردیده اند و راه را برای سو استفاده عده ای خاص باز نموده اند.

تعرفه و قواعد بیمه را چه کسی تدوین میکند؟

آنچه انتظار میرود این است که شرکتهای بیمه برای وضع قوانین وتعرفه ها از دندانپزشکانی با صلاحیت علمی و تجربه کافی و با رعایت اصل واقع بینی و انصاف بهره ببرند. اما متاسفانه انچه از شواهد بر می آید، این دستورالعمل ها توسط افرادی فاقد صلاحیت لازم و احتمالا توسط دندانپزشکان تجربی تدوین می گردند! اینکه ضوابط و تعرفه بیمه برای دندانپزشکان تحصیل کرده و بعضا متخصص توسط فردی فاقد تحصیلات دندانپزشکی و یا دندانساز تجربی تعیین می گردد از آن عجایبی است که احتمالا فقط در کشور ایران بتوان انتظار آن را داشت! برای این گفته خودم شواهدی چند را ارایه مینمایم .

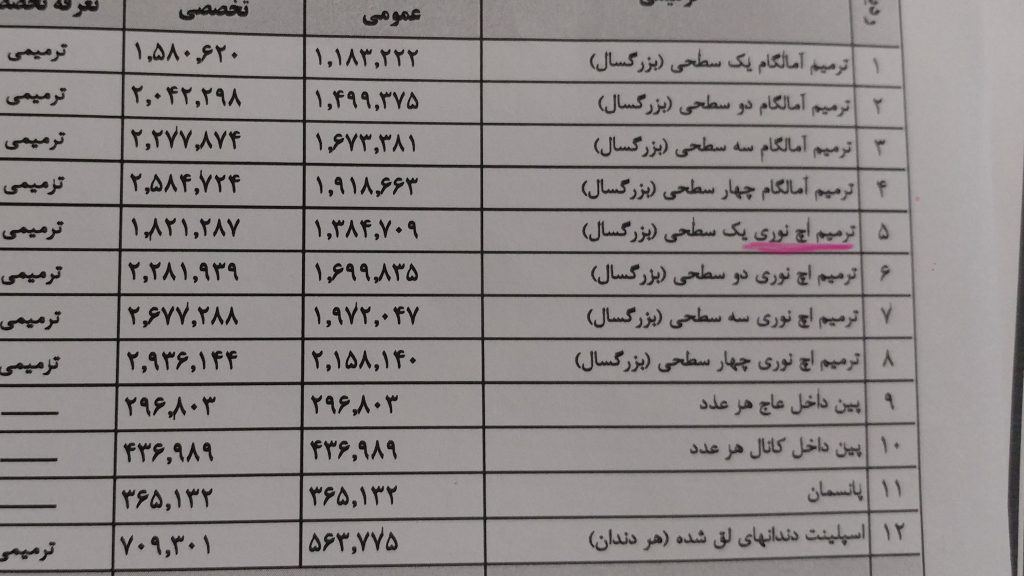

اول اینکه از شما میخواهم در تصویر زیر، به این بند که شامل تعرفه خدمات ترمیمی است توجه بفرمایید.

سالهاست که در بیمه از واژه “اچ نوری“در توصیف ترمیمهای کامپوزیتی یا همرنگ دندان استفاده میشود. واژه ای که در عالم دندانپزشکی هیچ معنایی ندارد و مشخصا توسط فردی که سوادی در این زمینه ندارد مورد استفاده قرار میگیرد. به شما قول میدهم در بین دندانپزشکان کشور حتی یک نفر هم نیست که تحصیلات آکادمیک را گذرانده باشد و به جای عنوان “ترمیم کامپوزیتی” و یا حتی “ترمیم همرنگ دندان” از واژه بسیار خنده دار “اچ نوری” استفاده کند!! جالب اینجاست که همین لفظ هر سال در تعرفه جدید تکرار میشود و هیچ کس انگار به این موضوع توجهی ندارد که این اسم چقدر بی معنی و عجیب است! این یکی از دلایلیست که بنده فکر میکنم که این تعرفه را اصولا “دندانپزشک” تدوین ننموده اما برای اجرا به تمامی دندانپزشکان عمومی و تخصصی ابلاغ می گردد!!

امادلیل دوم از این هم جالبتر می شود.لطفا عکس بعدی را ببینید.

اینکه در کشوری با این تعداد دندانپزشک ،که هر ساله نیز به مدد دانشکده های نوظهور و خارج نشینان و “پول بده مدرک بگیران”، هر ساله به تعدادشان اضافه هم میشود ،یک نهاد متولی بهداشت و درمان، هنوز هم به عنوانی مثل “دندانپزشک تجربی” رسمیت ببخشد و برای کار درمانی آنها نیز تعرفه قایل شود، از آن جمله عجایب دیگر است! اینجاست که دندانپزشک تجربی عزیزی که برای دندانپزشکان تحصیل کرده عمومی و متخصص مملکت تعرفه و حق عمل وضع می فرمایند، هوای همکاران خود رانیز داشته و برایشان تعرفه تعیین مینماید و به عبارتی به حضورشان در سیستم درمانی رسمیت می بخشد! حال دندانپزشک تجربی با چه مجوزی و از چه نهادی مطب یا درمانگاه تاسیس نموده و چگونه با بیمه هم قرارداد می بندد خود امریست جدا!

پیشگیری ،حلقه مفقود زنجیره بهداشت دهان و دندان!

در کشورهایی که امروزه آنها را به عنوان سردمداران سلامت دهان و دندان میدانیم، مانند کشورهای حوزه اسکاندیناوی، بیشتر توجه متولیان سلامت به بحث پیشگیری متمرکز می باشد و نه درمان! بدین معنی که این کشورها به وضوح به این معنا رسیده اند که پیشگیری بهتر از درمان است.در نهایت بالا بردن سطح بهداشت و انجام درمانهای با رویکرد پیشگیرانه سبب بالا رفتن بهداشت عمومی و پایین آمدن هزینه های سرسام اور درمان برای مردم، دولت و سازمانهای بیمه کننده گردیده است. متاسفانه سیستم دندانپزشکی در کشور ما -چنانکه از یک جامعه جهان سومی بر میآید- درمان محور است. یعنی به درمان بهای بیشتر پرداخته میشود تا پیشگیری و آموزش. قطعا دندانپزشکانی که این مطلب را میخوانند حرف بنده را تایید خواهند کرد که آموزشهای بهداشتی در زمینه دهان و دندان در کشور ما بسیار ضعیف است و متاسفانه در سطوح مرفه جامعه نیز بعضا با نا آگاهی و عدم اطلاع از اصول صحیح بهداشتی مواجه هستیم.

در این میان تعیین تعرفه برای آموزش دادن بهداشت دهان به بیماران از طرف بیمه ها حرکتی درست و بجاست. طبیعتا اموزش دادن صحیح امری وقت گیر است و این مساله باید در نظر گرفته شود که برای آموزش بهداشت می بایست تعرفه عادلانه ای وضع گردد که دندانپزشک را تشویق به انجام آن نماید.(هرچند در این میان بنده و بسیاری دیگر از همکاران ،سوای مسایل مادی خود را ملزم به این مساله میدانیم.).حال نگاهی بیندازیم به تعرفه آموزش بهداشت!

جدا از اینکه تعرفه یک ویزیت معمولی طبق قانون همین بیمه ها چند برابر مبلغ فوق است، برای پرداخت همین تعرفه نیز اما و اگر بسیار است!

اصلا گیریم تمام موارد فوق درست و بجاست!!اما نکته بعدی شرطی است که آب پاکی را بر دستانمان خواهد ریخت و درنهایت به این گفته بنده خواهیم رسید که تعرفه های دندانپزشکی بیمه ها تنها نمایشی و جهت رفع مسولیت وضع می گردد!خودتان قضاوت کنید:

یعنی دندانپزشک تجربی عزیزی که قانون وضع نموده اند،در این بند آموزش بهداشت را مختص افراد زیر 14 سال درنظر گرفته اند و مشخص نیست که تکلیف سایر افراد جامعه که مشخصا بخش بزرگی بوده و نیازمند آموزش هستند چه خواهد بود! علاوه بر اینکه فرد آموزش دیده مثلا ممکن است 6 سال داشته باشد (شرط حداقلی سن درنظر گرفته نشده است!) و درنهایت پشت برگه را می بایست امضا کند که با فلان ماکت آموزش بهداشت دیده است! اینگونه است که بند و تعرفه ای که شاید بتواند اندک انگیزه ای نیز در افزایش روحیه آموزش ایجاد نماید بی ثمر و مجهول باقی میماند.

تناقض گوییهای مکرر در تدوین قوانین بیمه

در بین تمان نقاط ضعفی که در قوانین بیمه به چشم میخورد،تناقضات زیادی نیز به چشم می آید که به چند مورد جهت نمونه اشاره میکنم.به عنوان مثال به تصاویر زیر نوجه بفرمایید:

و سپس در ادامه….

در این میان واقعا مشخص نیست که بالاخره چه کسی دقیقا بزرگسال و چه کسی اطفال محسوب میگردد و اینکه با فرض قراداد سنی برای تشخیص آن، چرا بازهم بخشی از خدمات ویژه بزرگسالان شامل بخشی از بزرگسالان نمیشود!!آیا امکان ندارد که فردی مثلا 14 یا 15 ساله به پست و کور نیاز داشته باشد؟ آیا این فرار از تعهد نیست؟واما مثال بعدی…

اینکه برای سازمان فرقی بین نایت گارد سخت و نرم نیست و ساخت یکی از آنها را یکبار برای تمام عمر کافی می داند، قاعدتا ناشی از همان داستان تکراری عدم تسلط قانون گذار بر علم دندانپزشکی و ندانستن مشکلات بیمارانی است که با مسایلی مانند براکسیزم و بیماریهای مفصلی فک دست به گریبان هستند. اما تعرفه همین یکبار نایتگارد هم قابل تامل است!!

ایا لابراتواری را سراغ دارید که نایت گارد سخت را با ایجاد رمپ کانین و اکلوژن مناسب با دریافت کل این هزینه آماده نماید؟حق دندانپزشک پیش کش شما!

و مثالهای بیشمار دیگر…

امثال این نگاههای غیر کارشناسانه و بعضا مجهول در تعرفه بیمه ها بسیارند. مسایلی که انگار هیچ گاه قرار نیست حل شوند.بد نیست به دو نمونه دیگر نیز اشاره می کنیم:

ارایه رادیوگرافی پس از ترمیم دندان

بسیاری از بیمه ها قانونی دارند که برای پرداخت سهم بیمه ارایه رایوگرافی پس از ترمیم الزامیست!بنده با حدود 15 سال سابقه کار به عنوان دندانپزشک(اگر دوران تحصیل رامحاسبه نکنیم) بطور قاطع قادر به تشخیص کلاس پوسیدگی و تعیین سطوح درگیر با استفاده از تنها یک گرافی دوبعدی ساده نیستم. در عجبم که کارشناسان بیمه چگونه میتوانند یک ترمیم سه سطحی یا دوسطحی را از چهار سطحی ،تنها با استناد به گرافی پایان کار تشخیص دهند؟ ارایه گرافی پس از درمان ریشه معقول و منطقیست اما ارایه گرافی پس از ترمیم عموما تنها دریافت دوز اضافه و تحمیلی اشعه ایکس و هزینه بی مورد بر بیمار است و هیچ فایده عملی دیگر ندارد. با این حال قانون، قانون است!!

کلاسه بندی ترمیمها

اینکه ترمیم دندانها بر اساس سطوح درگیر تعرفه بندی گردد به هیچ وجه درست به نظر نمی رسد چرا که اولا سطوح درگیر نشانه سختی یا وسعت ترمیم نیست. چه بسا یک ترمیم یک سطحی و یا دوسطحی می توانند وسیعتر از یک ترمیم سه سطحی در لبه یک دندان باشد.در همه جای دنیا نوع ترمیم بر اساس کلاس بندی مشخص و آکادمیک انجام می شود و عنوان ترمیم یک سطحی و دوسطحی و… از همان مغلطه های تجربی کاران است که بوده،هست و ظاهرا خواهد ماند!

در پایان…

این بود نگاهی به اوضاع بغرنج بیمه های دندانپزشکی در ایران . چنانچه گفتیم،مشکلات و مسایل زیادی در ضابطه بندی و تعرفه گذاری بیمه ها وجود دارد که نتیجه این تعارضات، به ضرر بیماران و دندانپزشکانی خواهد بود که به درمان درست و علمی اعتقاد دارند و دندانپزشکان را نسبت به عقد قرارداد با بیمه ها بی انگیزه مینماید و از طرفی راه را برای سواستفاده افراد بی تعهد و درمانگاه دارانی که تنها به درامد بیشتر فکر میکنند باز خواهد گذاشت. بهتر میدانم که بیمه ها در اولین اقدام، تمامی ضوابط و تعرفه ها را با بکار گیری شوراهای متشکل از دندانپزشکان با سواد و با تجربه و با رعایت اصل واقع گرایی مورد تجدید نظر قراردهند و به سیطره دندانپزشکان تجربی و افراد فاقد طلاحیت در امر قانونگذاری پایان داده و راههای سو استفاده از بیمه را نیز با اتخاذ تصمیمات و مقررات درست و حساب شده ببندند. از طرفی معتقدم که رده بندی واقعی مراکز درمانی براساس امکانات و تجهیزات ونیز تفکیک دندانپزشکان از نظر مهارت و تجربه و سابقه تحصیلی ، و تمایز دادن این موارد با وضع تعرفه های متفاوت که بتواند انگیزه را برای ارتقای خدمات و مهارتهای حرفه ای دندانپزشکی بالا ببرد،از راههایی است که میتواند در افزایش بهره وری بیمه ها و رضایت بیمه شدگان نقش داشته باشد. در نهایت یادمان باشد افرادی که برای درمان خود حق بیمه می پردازند، حق دارند که درمانهای استاندارد و درست را دریافت نمایند و در این میان نباید درگیر مغلطه بازی و باگهای قانونی و ضوابط قدیمی و ازرده خارج شده بیمه ها باشند.

توجه

برداشت واستفاده از مطالب این سایت، تنها با ذکر منبع مجاز میباشد.

بیشتر بخوانید…

لطفا ما را در اینستاگرام نیز دنبال فرمایید.

لطفا نظرات خود را در خصوص مطلب نگاهی به اوضاع بغرنج بیمه های دندانپزشکی در ایران در زیر همین صفحه بیان فرمایید

کلمات کلیدی

دندانپزشک – دندانپزشکی – دندانپزشکی دیجیتال – دندانپزشکی زیبایی – دندانپزشکی ترمیمی – لمینت سرامیکی – لامینت سرامیکی – لامینت دندان – هینوتیزم – هیپنوتیزم در دندانپزشکی – کرمانشاه – کرمانشاهی – دندانپزشکان کرمانشاه – عصب کشی – اندودانتیکس – درمان ریشه دندان – پروتز ثابت – روکش دندان – ایمپلنت فوری – دکتر افشین کاوسی – دکتر هاوش غارتی – لیزر در دندانزشکی – کاربرد لیزر در دندانپزشکی – جراحی لثه با لیزر – معنای لیزر – لیزر دایود – بایولیز – دندانپزشکی مدرن – جراحی لثه – جراحی دندان عقل – دندان عقل نهفته – جرمگیری دندان – بلیچینگ – سفید کردن دندان – زیبایی دندان – طراحی لبخند – طرح لبخند – جراحی تحت هیپنوتیزم – دندانپزشکی با هیپپنوتیزم – مدیریت مطب و کلینیک – دکتر کاظم آشفته یززدی – دکتر سیدمهدی جعفری – ایمپلنت دندان – کاشت دندان – جایگزینی دندان – ایمپلنت هدایت شده – ایمپلنت دیجیتال – نیودنت – اشترومن – کیت جراحی ایمپلنت – کامپوزیت ونیر – ونیر دندان – اینلی – اونلی – اورلی – ترمیم دندان – ترمیم همرنگ دندان – ترمیم سفید رنگ دندان – ترمیم دندان با کامپوزیت – ترمیم طبیعی دندان – آمالگام – تعویض آمالگام – طاق بستان – دندانساز – دندانساز تجربی – دندانپزشک تجربی – هنر دندانپزشکی – علم و هنر دندانپزشکی – لابراتوار دندانسازی – تکنسین دندان – تکنسین دندانپزشکی – دستیار دندانپزشک-ویروس کرونا – بیماری کرونا-جهش کرونا – کرونا و دندانپزشکی- کویید ۱۹ و دندانپزشکی – کنترل عفونت در دندانپزشکی – مطب دندانپزشکی زیبا – مطب دندانپزشکی شیک – معماری مطب دندانپزشکی – پرینتر سه بعدی – روکش موقت – نایت گارد – دندان قروچه – براکسیزم – ناهنجاری فک و صورت – ارتودنسی شفاف – الاینر شفاف – ترمیم کامپوزیت خلفی – بیماریهای لثه – بیماریهای دهان- کامپوزیت دندان – دوکتور ددان – کرماشان – بیمه دندانپزشکی – دپیگمانتاسون لثه – کدکم – سینوس لیفت – پیوند استخوان – جراحی ایمپلنت – ایمپلنتولوژی – بوی بد دهان – کیست دندان – دندان درد – آموزش بهداشت دهان کودکان – بهداشت اطفال – مسواک کودکان – دندان شیری – پرینتر سه بعدی – روکش موقت – dental laminates – smile -Kermanshah – kermanshah dentist – kermanshah dentistry office -تببیض الاستنان – زراعت الاسنان فی ایران – فنیز الترکیبیات کرمانشاه – طبیب الاسنان ایرانی -زراعت الاسنان فی یوم واحد ایران – دندانپزشک خوب کرمانشاه – رزین کامپوزیت – مواد دندانپزشکی با کیفیت – طراحی لبخند دیجیتالی – اموزش اگزوکد – طراحی در اگزوکد –

دندانپزشک

فارغ التحصیل دانشکده دندانپزشکی دانشگاه علوم پزشکی تهران

هیچ نظری ثبت نشده است